本文来源:物联传媒

本文作者:慕白

一束束光纤、一根根电缆、一条条管道,一座座轨道,构成了现代城市的中转网络,这些基础设备 担负着城市的信息传递、能源输送、排涝减灾等重要任务,维系着城市正常运行,保障着百千万居民的生产生活,被称为 城市生命线。

随着我国城镇化水平不断提升,城市人口与产业越发密集,突发性安全问题也随之衍生,深圳光明滑坡、天津港爆炸、郑州特大暴雨洪涝等事件灾害的惨痛过往历历在目,这些事件一次又一次为城市安全敲响了警钟。2021年8月,国务院发布 《推广城市生命线安全工程“合肥模式”经验》《城市安全风险综合监测预警平台建设指南(试行)》(以下简称《指南》)两份标准文件,为保障城市生命线提供建设标准,在18个中心城市建立“城市安全风险综合监测预警平台”。

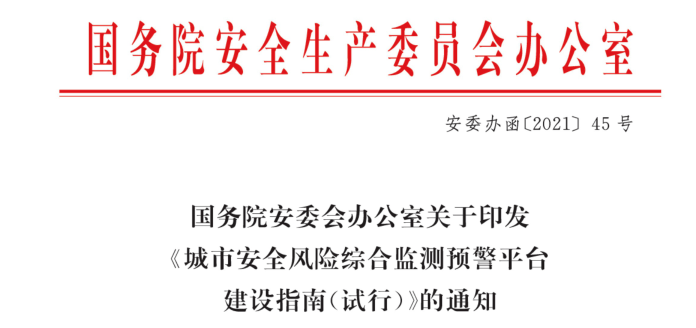

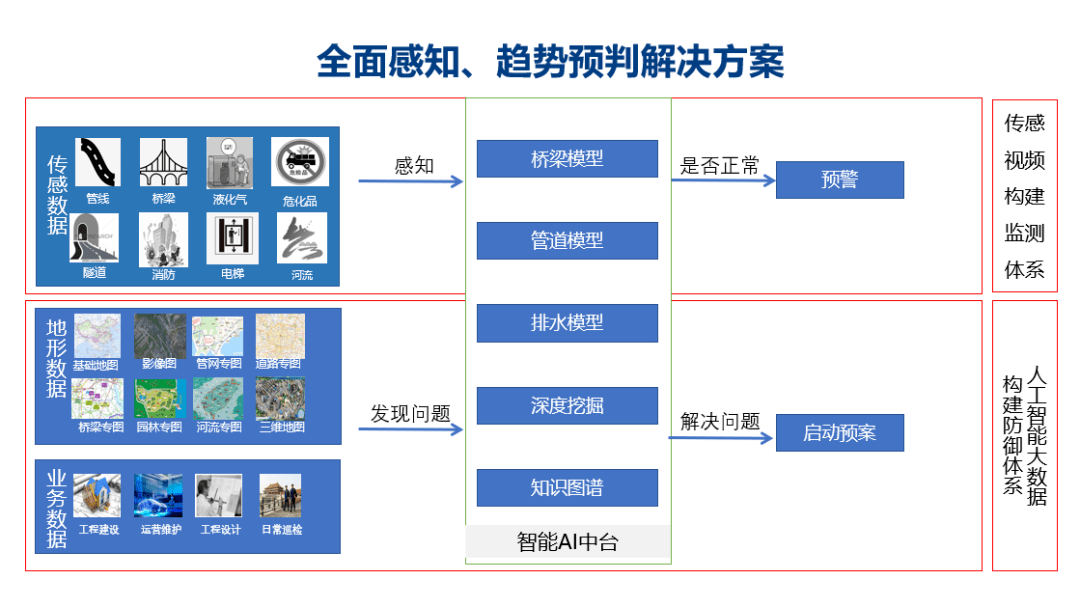

作为国家重点工程,城市安全风险综合监测预警平台涉及到多个产业领域和技术的交叉融合,涉及感知、传输、网络、平台、应用多个物联网技术层,覆盖了智慧城市、公共安全、智慧安防、智慧消防、通信定位、大数据云平台、人工智能、智能传感等多个领域技术应用。

城市安全风险综合监测预警平台应用系统整体架构图

据智东西统计,2022年国内第一季度智慧城市相关200项千万级招标中,智慧预警/雪亮工程项目占16.7%,与智慧医疗、智慧政务的中标数位居前三。

我国是世界气候脆弱区之一,自然灾害频发,2009年起国家将“应急产业”纳入新兴产业,逐步建立应急产业体系。 过去10年在政府主导下,应急产业得到快速发展,在国家层面逐步建成以国务院-省/部级-地市级-县级为架构的国家应急平台体系。在市场上,当前公共安全产销研企业超过15000家,涉及保安报警、CCTV监控、防盗报警、楼宇对讲、智能家居、生物识别、智能交通等诸多领域。

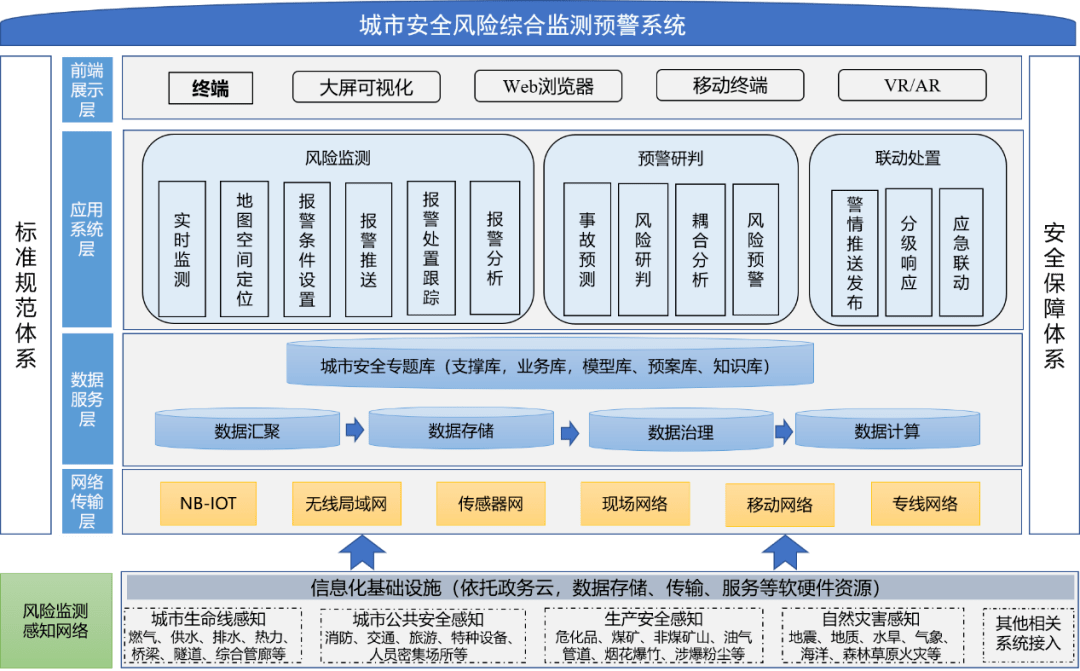

2020年我国应急产业市场规模突破1.79万亿元人民币,工信部将我国应急产业细分领域划分为 安全防护、监测预警、应急救援处置、安全应急服务4大类。根据全国应急产业联盟的统计分析,我国处置救援类市场占比最高为56%,监测预警类为24%,预防防护类占比18%,安全应急服务类仅有2%。

作为应急安全产业的分支,城市生命线工程意在对城市重要基础设施进行24小时不间断监测,是城市安全、智慧城市建设的基础性环节。《指南》罗列了 打造城市安全风险综合监测平台的两种模式, 第一种是政府购买服务,如安徽合肥由清华系企业和合肥市政府合作打造的“清华技术·合肥模式”由第三方负责系统的建设和运营, 另一种是政府原有应急团队社会化招募扩充,如广东佛山的在佛山市应急指挥中心的基础上,单独成立城市安全运行维护团队负责系统运维。

合肥市城市生命线工程安全预警平台系统

合肥作为早期试点城市,在城市生命线工程建设趋于成熟,并以“合肥模式”在安徽乃至全国进行推广。据媒体报道,该系统平均每天实时采集数据 500亿条,平均每月报警 93次,全市地下管网事故发生率较运行前下降 60%,风险排查效率提高 70%。

得益于智慧城市、物联网、人工智能产业的快速发展,传感器在过去十年得到发展,如家用消防烟雾报警器、智能门锁、水电燃气等智能仪表、监控摄像头等设备已在城市普及,市场产值也将突破3000亿元规模。

我国传感器市场品类繁多,规模大而不强,应用碎片化,企业普遍议价能力弱。 城市生命线工程的普及和推广,有望带动一批中大型传感器企业增强资金活力,加强智能型产品研发和提升综合服务能力。

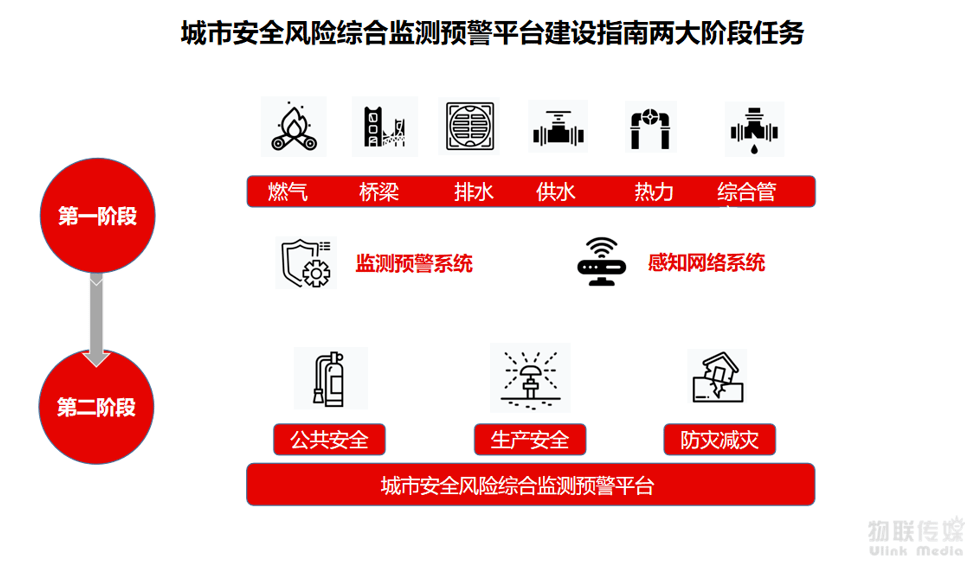

根据《指南》的要求,预警平台建设分成 两步走,第一阶段主要是对城市生命线工程和洪涝安全的监测,改革开放后,经过40多年的城市发展,城市生命线系统愈加复杂,一些管网设备逐渐老化,存在严重的安全隐患, 构建感知网络、监测预警系统成为第一阶段主要发力点。

城市生命线感知网络,主要是针对燃气、供排水、热力、桥梁、综合管廊等基础设备,需要用到 压力、流量、影像、震动、气体、超声波、温度、湿度、加速度等多种传感器; 第二阶段中要求满足 城市公共安全感知、生产安全感知、自然灾害感知三类感知网络覆盖,需要采用音视频监控、温度、烟感、光感、火灾探测器等可控设备,对感知网络、信息传输、终端平台、预警处理等系统化要求更高。

感知网络建设中传感器、探测器设备和物联网智能终端应用量较大,市场前景可观。如在北京亦庄 10平方公里的核心区域的约1.9万个窨井中,安装了包括井盖状态监测仪、液位监测仪、燃气智能监测终端等6类共计约 6万套智能监测设备,使用量相当可观。

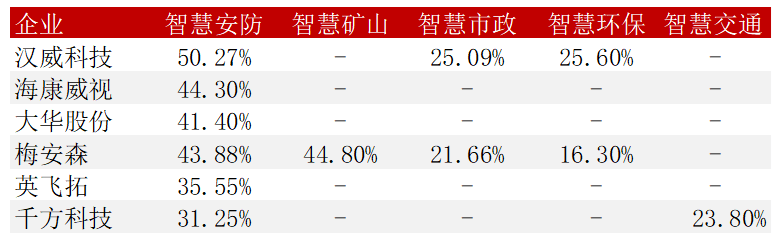

汉威科技、四方光电、高德红外、森霸传感、奥迪威、昆仑海岸、三川智慧等企业是国内实力较强的传感器、执行器、智能表计上市企业。

图源汉威科技

除了感知网络,信息传输处理能力也相当重要,城市地下管网经过多年的城建,错综复杂,信息化采集点分布广、信息传输难度大,相比3G/4G蜂窝传输, NB-IoT等低功耗广域无线传输技术能发挥更大的作用。

同时在 数据汇聚上,《指南》要求基于分布式服务框架,能够提供数据接入转换、融合处理,并实现多源异构数据的标准化加工,在感知网之外打造 城市安全专题数据库,做到精细化、可视化,覆盖全灾种、全流程业务,并配备辅助决策模型库、预案库、知识库功能。

第二阶段建设重点在 智慧消防、智慧交通、公共安全、生产安全、灾情预警等领域的监控监测和应急处理。2016年天津港爆炸事故造成165人遇难,直接经济损失68.66亿元;2020年浙江台州沈海高速液化石油气运车爆炸事故造成20人遇难,直接损失近1亿元;2022年五一前夕湖南长沙居民自建房倒塌事故造成53人遇难。

应对这些灾害事故,既需要 技术装备、监控预警装置、防护装备、安全认证等工程措施以提升城市的整体韧性,也需要依托 大数据、云计算、5G、地图定位等技术加强感知网络与应急平台建设。政府和各部委主导的 “雪亮工程”“平安城市”“智慧社区”“基层治理”等大型新基建项目规划的落地,为安防市场带来可观增量空间。

物联网整体解决方案与城市应急安全应用融合是典型特征,许多龙头企业都将上游感知、通信元件与下游配套终端设备结合,输出一整套物联网智慧解决方案给政府及企业。

如 海康威视曾依据七大行业划分部门,改组后的公共服务事业群(PBG)覆盖了公安、交通、司法三个领域的公共安全、交通出行、精准治理、应急管理、疫情防控等城市级整体智慧业务,中小型事业群(SMBG)构建了面向小微企业生产安全的监测预警体系; 汉威科技在城市排涝、城市管网、桥梁安全、道路安全四个城市生命线领域均有相应物联网方案,很好地配合了旗下传感器产业输出产品。

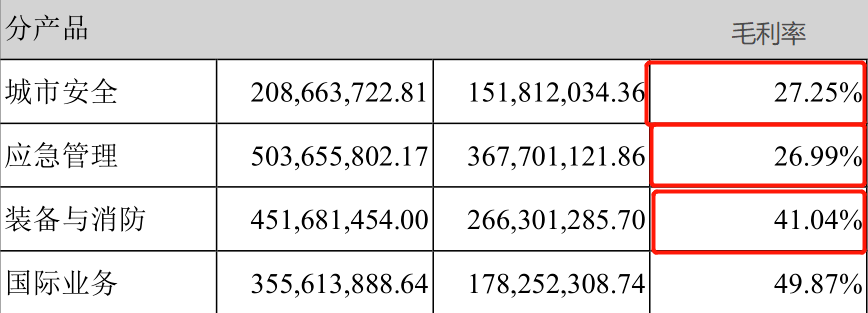

智慧安防及相关行业上市企业产品毛利率

我国应急产业重处置轻预防、重硬件轻软件、重产品轻服务,发展不均衡较为突出,其中事后救援产品占比56%, 应急服务产品相比其他领域(救援、预警)相对较少,仅占2%,与发达国家“重预防防护”的管理理念还存在较大差距。自主创新能力不强,龙头企业较少,产业链发展不完善,公共应急产业目前仍是一个好的物联网解决思路突破口。

辰安科技财报:消防&装备类毛利率较高,应急管理服务毛利率相对较低

公共安全应急管理市场, 第一梯队是海康威视、大华科技大型公共安全企业,拥有技术优势和产品优势,通过完善的行业公共安全解决方案和丰富的公共安全产品线,主攻一线城市和发达地区以及重点行业;

第二梯队是规模相对较小但具有一定生产研发实力和品牌的中型公共安全企业,这些企业主要市场以二、三线城市为主,多采用差异化营销策略进行市场拓展;如 辰安科技是一家具备安防应急基因的软件装备企业,财报显示其智慧消防领域毛利水平较高; 梅安森在生产安全领域,推出智慧应急管理平台、化工园区智慧应急管理平台、化工企业人员物资定位系统等IoT方案面向政府和园区企业。

第三梯队以中小型公共安全企业为主,这些企业多从事OEM和终端产品代理销售,以低成本、低价格为主要手段推动产品销售。

写在最后

智能物联行业的需求始终呈现碎片化、场景化的特征,如何满足个性化需求,形成场景化解决方案服务建设需求,同时最大程度获得商业上的规模效益,是对所有行业参与者的挑战。

国家主推的城市安全监控预警平台,将城市治理能力和安全防控能力进一步提升,将促进物联网终端和智慧城市、智慧安防、应急管理相关产业的快速发展。 在面向中小企业满足碎片化需求的同时,城市生命线和监控预警平台的普及推广,也让行业看到一定程度规模化的可行性。

86-10-60565601, 60565608

86-10-60565601, 60565608 usshmexpo@yeah.net

usshmexpo@yeah.net 北京市通州区新华北路绿地中央广场二期20层

北京市通州区新华北路绿地中央广场二期20层